DataEyeS+:2016年中国泛娱乐行业报告

在金融资本和互联网的助推下,泛娱乐产业迎来黄金发展期。2016年泛娱乐产业火力全开,影视剧作、动漫、文学等多业态的创新融合成为行业热点,每个领域具体是什么样的市场表现,请看DataEye&S+出品的《在金融资本和互联网的助推下,泛娱乐产业迎来黄金发展期。2016年泛娱乐产业火力全开,影视剧作、动漫、文学等多业态的创新融合成为行业热点,每个领域具体是什么样的市场表现,请看DataEye&S+出品的《

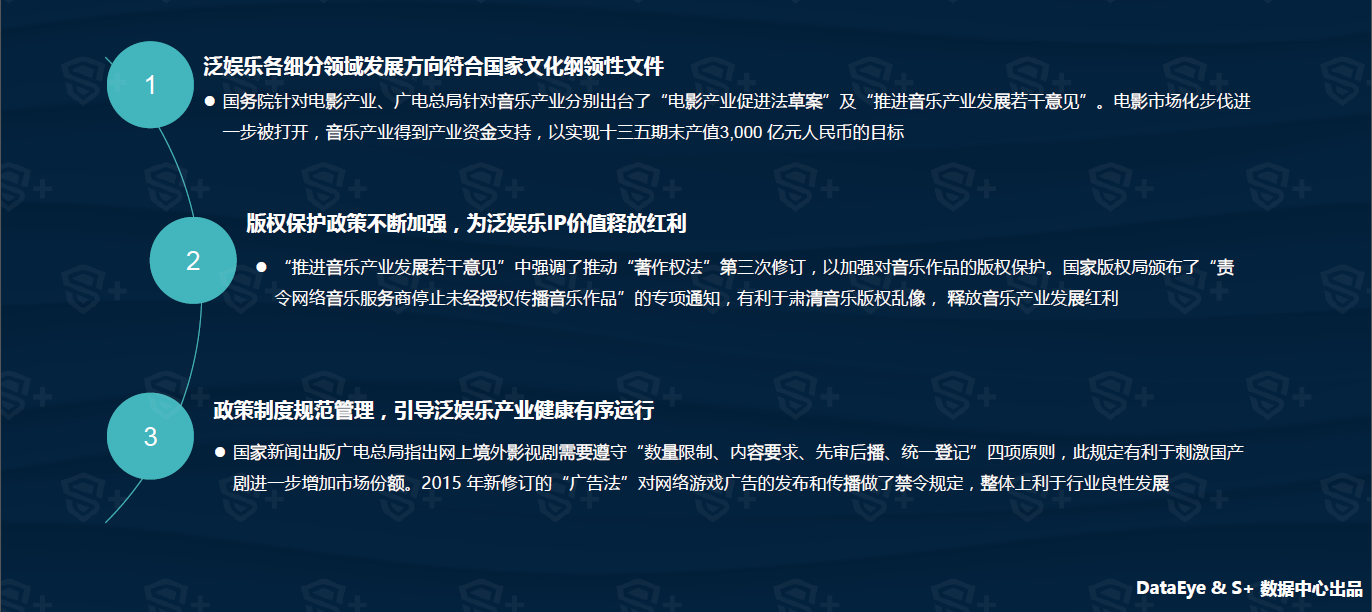

国务院针对电影产业、针对音乐产业分别出台了“电影产业促进法草案”及“推进音乐产业发展若干意见”。电影市场化步伐进一步被打开,音乐产业得到产业资金支持,以实现十三五期末产值3,000 亿元人民币的目标

“推进音乐产业发展若干意见”中强调了推动“著作权法”第三次修订,以加强对音乐作品的版权。国家版权局颁布了“责令网络音乐服务商停止未经授权音乐作品”的专项通知,有利于音乐版权乱像, 音乐产业发展红利

国家新闻出版指出网上境外影视剧需要遵守“数量、内容要求、先审后播、统一登记”四项原则,此有利于刺激国产剧进一步增加市场份额。2015 年新修订的“广告法”对网络游戏广告的发布和做了,整体上利于行业良性发展

2015年全国居民在教育文化娱乐领域支出环比增长12%,是居民消费各环节中增速最快的。此外,2013-2016年国内文化娱乐产业投资一直保持向上增长态势,在2016年11月投资额已经达到7032亿元,可以看出资本市场看好文娱产业的市场成长空间及相对良好的未来回报。此外随着文学、动漫、影视、游戏为核心的泛娱乐IP, 被互联网原住民的80后、90后甚至更年轻的95后人群消费和,再加上国家政策的支持,加速了“泛娱乐”在社会中积极正面的导向。

纵观2016年文化娱乐投资事件达到668件,行业活跃度依然保持前三位,并购规模和速度继续维持高热度,除了企业服务以外,文化娱乐细分领域二次元、移动电竞等新领域也将成为新的布局方向。

纵览泛娱乐产业全貌,目前形成了非常明显的竞争特点。一是以BAT为首的互联网巨头,依靠集团的生态和整体资源优势,通过战略投资或成立事业部门从而切入泛娱乐产业;二是传统设计制造衍生品的企业利用自身优势,往IP源头及相关泛娱乐形态布局;三是利用自身销售影视、演唱会等泛娱乐相关形态的线下销售票务经验,为IP商业化提供一系列技术服务从而切入泛娱乐产业。

端游《仙剑奇侠传》成为众多80、90后玩家心中不变的经典,从游戏到电视剧的转换,让原本已经走下坡的仙剑系列又焕发了新生。仙剑是”影游异步互动”的典型案例,游戏和电视剧虽然不是同步推出,但是游戏和电视剧两方的高质量了他们可以相互促进,积累共同的粉丝群体,并在其基础上继续往小说、动漫等泛娱乐各环节延伸,巩固存量粉丝基础上寻找增量的突破。

2005年正是网文流行时期《诛仙》正式在国内面市,小说作者通过参加线上新浪等和线下各地签售会逐步积累粉丝数量,并在当时网游正火时期乘势与完美时空联合推出《诛仙》网游版并率先“出海”,巩固国内市场扩大海外市场,并且其同名游戏歌曲广为流传。音乐作为诛仙品牌的要素之一,用一个全新切入点扩大了粉丝范围。综合来看诛仙IP的成功除了得益于不断地寻找跨界合作与宣传外,更重要的是把IP以品牌管理方式运营。

日漫的特点是:在泛娱乐各环节的版权都可能属于不同公司,或归几家公司共同所有。以《火影忍者》为例,其漫画版权在集英社,电视动画版权归Studio Piertrot所有,其他衍生产品都分属不同公司。但因每个环节改编权都落实在该领域的专业公司上,从剧情、画面等最影响粉丝感官的要素都能得到很好的还原从而输出高质量作品。

纵观以上三种比较成功的泛娱乐IP开发模式,都离不开三个关键要素:一是IP内容的深度性和其可衍生性;二是企业对IP的复原能力;三是IP所吸引的粉丝及其收入水平。

截至2016年6月,网络文学用户规模达到3.08亿,较去年底增加1085万,继续保持微弱增长趋势。目前大多数网络文学集团都拥有的IP衍生合作部门,盈利模式也从过去的单纯依靠用户付费转变为影视内容生产和用户付费并存的多元盈利模式。

腾讯完成对盛大文学的收购后,网络文学市场从各自为政逐步一超多强的格局。从体量上看,腾讯系成为无可置疑的第一。除通过资本运作依然保持传统优势的掌阅文学外,能够与腾讯系匹敌的玩家就只有百度和阿里巴巴各自通过整合成立的百度文学和阿里文学了。

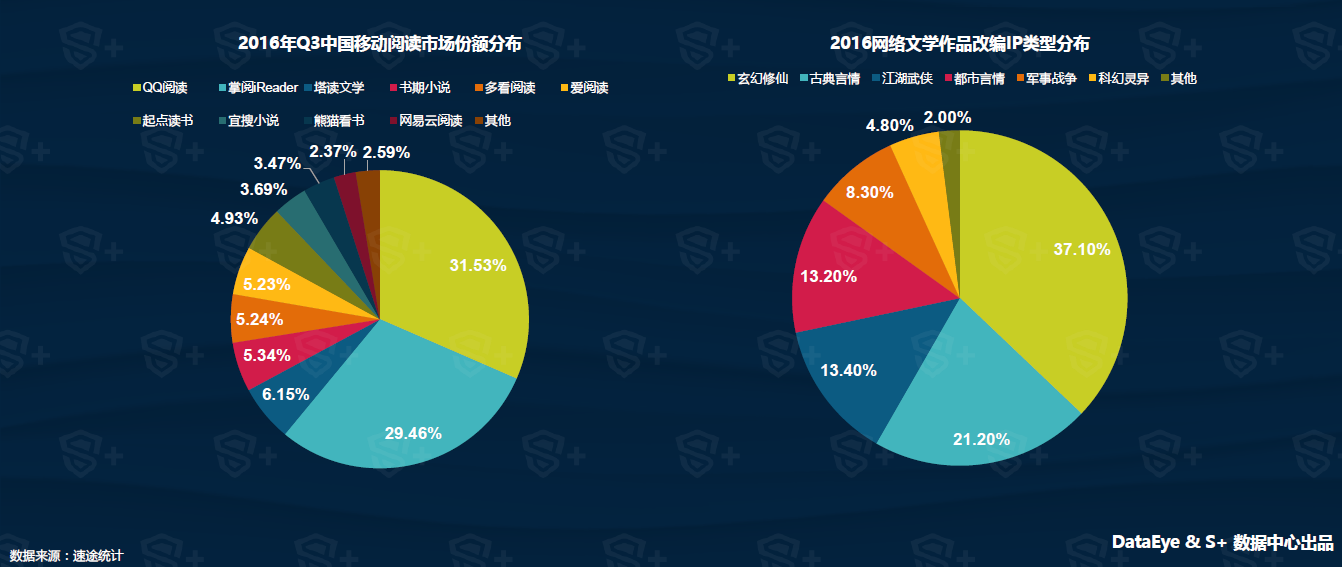

第三季度移动阅读市场份额,QQ阅读第一,占比31.53%,赶超掌阅iReader。而在2016年网络文学改编的作品中,玄幻修仙类占比最高,达到37.1%,这说明国人对于玄幻修仙和古典武侠有着特殊的文化感情,另外这类题材也相对容易改编成影视或者游戏。

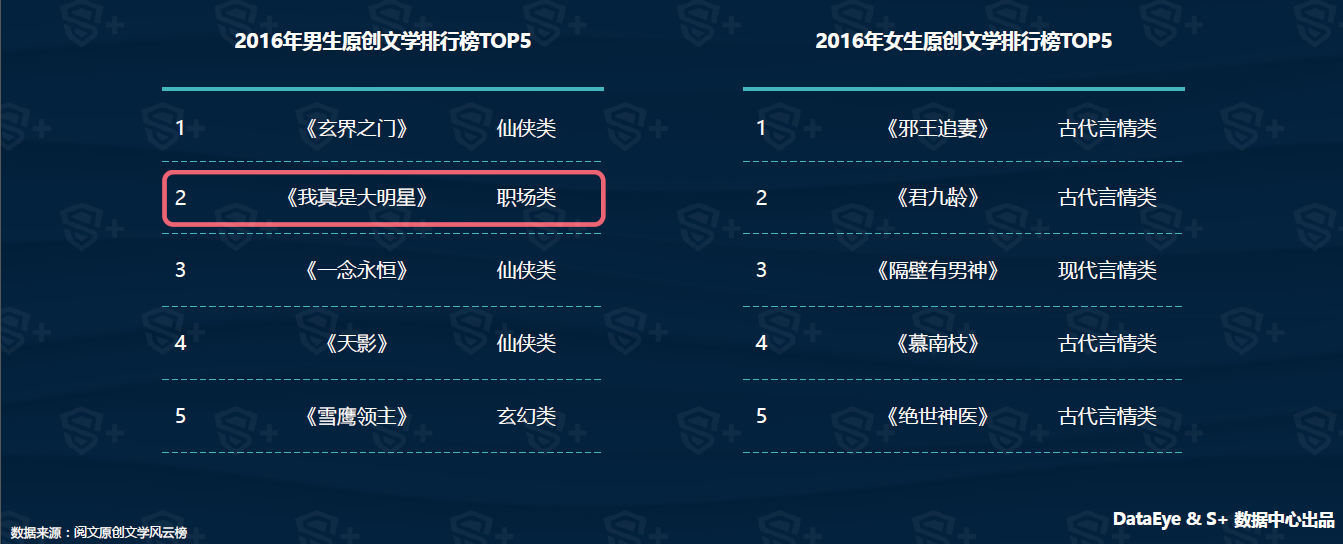

比较2015年的中国原创文学风云榜,2016年男生榜的TOP5作品更迭程度达到九成。从题材集中度上看,在男生原创文学TOP5中,玄幻、仙侠类作品平分秋色,而女生榜上古代言情依然是最有人气的作品类型。另外,都市职场类题材今年异军突起,相比去年玄幻题材作品垄断前五名,今年男生类作品在题材的丰富度上,呈现出更全面、均衡的发展态势。

网络文学的受众在男女比例方面,男性读者略多于女性读者。从年龄分布来看,网络文学因基于网络平台,语言更为贴近当下年轻人,30岁及以下的读者占了全体受众的77%,而移动端的快速普及使阅读在碎片时间的渗透进一步加强,公交地铁成为移动端阅读首选场景。快节奏的生活使得以占用视觉为主要形式的娱乐内容开始向用户的碎片时间集中。

虽然2015年之后动漫行业产值增速预计略有放缓,但仍然将保持10%以上的较高年增长,预计中国动漫行业产值在2016年将突破1300亿元,在2017年达到近1500亿元规模。此外,动漫的主要受众,2015年我国核心二次元用户规模突破7000万,巨大的受众数量成为动漫产业持续发展的内生动力。

随着IP和衍生品业务价值的凸显,动漫行业龙头企业开始意识到只有更多抢占IP资源和延伸自己业务的产业链才能最大化地创造收入和利润,因此动漫产业掀起了一波并购的潮流,整合的对象主要是储备有优质IP、原创能力强的动漫公司和动漫平台,动漫行业由此进入整合期。

截至2016 年9 月,新三板有56 家挂牌的动漫公司,按照业务内容分,大致可分为动漫影视制作公司、版权代理公司、动漫衍生品运营公司、动漫技术服务公司等类别。大部分新三板动漫公司都认可IP 对动漫企业的价值,每家动漫影视制作或衍生品公司拥有至少一个IP,但各个IP 的创作质量和变现的能力参差不齐。

较传统的渠道,新的渠道能让动漫爱好者不受时间和空间的阅读动漫,同时互联网发布平台成本较低,动漫平台为动漫创作者发表动漫产品和交流信息提供了便利。新渠道也成为大量动漫创作者和动漫爱好者的聚集地和交流平台,这有利于优质动漫作品和IP的迅速。

新渠道普及让90后、00后等主要群体更方便地观看到更多的动漫作品,但25-27岁人群数量出现大幅度下降,可以看出动漫作品消费意愿和消费能力出现脱节,了核心二次元发展。

2016年中国电影开始从追求数量进入追求质量和精品的阶段,10%的影片总票房占据年度总和的七成以上,聚焦效应显著。从观看人群数量上看,受票价上涨影响,2016年较2015年的增速有所放缓。去年同期一张电影票的平均价格大约是17元人民币,到2016一张电影票的价格上涨到了大约22元。

影视与游戏互相参透,IP多围度运营成为泛娱乐生态主流。院线作为IP内容输出窗口日益受到资本市场的认可,以奥飞娱乐为例,从动漫玩具设计起家、经过”动漫+玩具”模式再衍生到全泛娱乐文化产业运营,成功打造了《喜洋洋与灰太狼》系列,且投资的《美人鱼》电影也取得不俗的成绩。

在观看网络视频的用户年龄分布方面,29岁以下用户超过50%,视频用户偏向年轻化;在内容偏好上,前三名分别是电影、国产剧、综艺节目。互联网资本和网络平台的介入,打破电影价值壁垒,为更多草根和新锐电影人提供机会,而电影的宣传推广也将会更加“社交化”,互联网和新成为电影的“预热平台”和价值“放大器”。

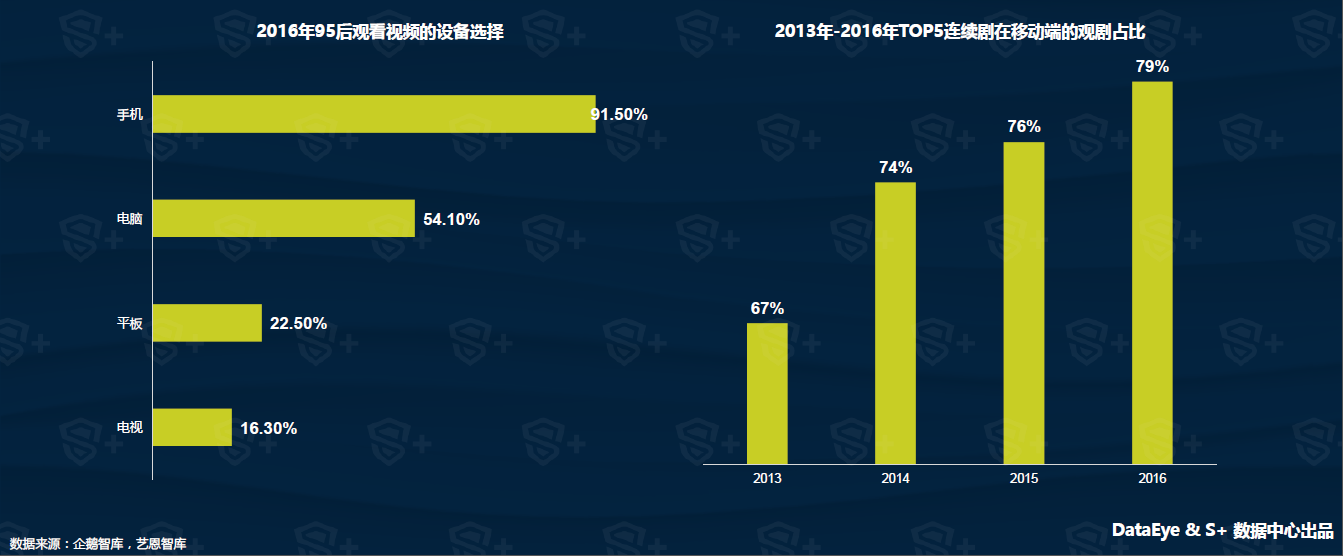

据企鹅智库统计,手机已成为95后观看视频的主要设备,并且在观看连续剧设备方面,移动端占比不断攀升。 移动端的普及改变了过去只能通过电视观看连续剧的状况,移动端的视频app将会更多介入影视产业链的上游,对整个影视及广告产业链产生巨大影响。如近期网剧《鬼吹灯之精绝古城》在腾讯视频作为首发网站,的广告能够很好结合剧中剧情背景播放,大幅减少观看受众的厌恶感。

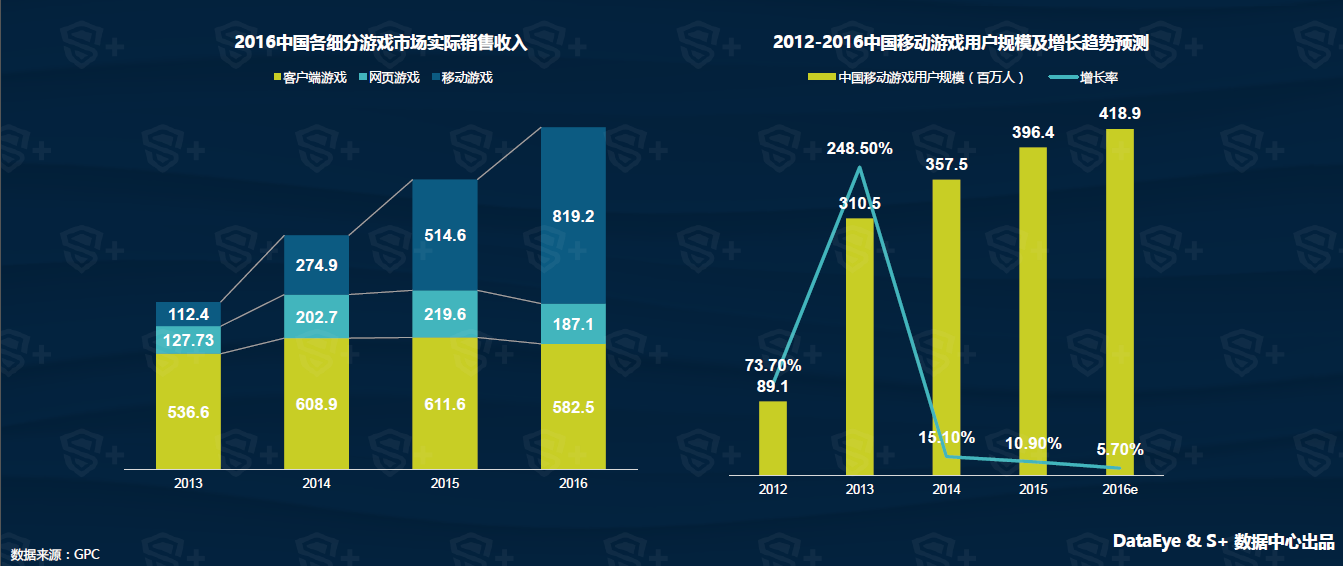

2016年,移动游戏超过客户端游戏,实际销售收入达到819.2亿元,同比增长59.2%。在用户方面,随着人口红利逐步消失,用户增长将趋于稳定,预计2016年中国移动游戏用户规模将达到4.19亿,同时各大厂商开始开辟海外市场,扩大厂商自身的游戏用户规模。

一般来说获取用户的成本低,那该市场多处于发展初期阶段,因此获取用户成本只要1美金左右的泰国和印尼等东南亚地区对于国内厂商来说就是重点目标。而且国内厂商也基本具备了进军海外市场的条件:一是中国本土研发能力加强和人力成本较低,游戏品质已经在逐步在向欧美游戏靠拢;二是在日韩及东南亚等海外市场,中国元素具有天然的文化优势;三是小米、华为等硬件商的先行出海,在海外网络设备和终端上形成了较好口碑,为中国厂商输出游戏做了铺垫。

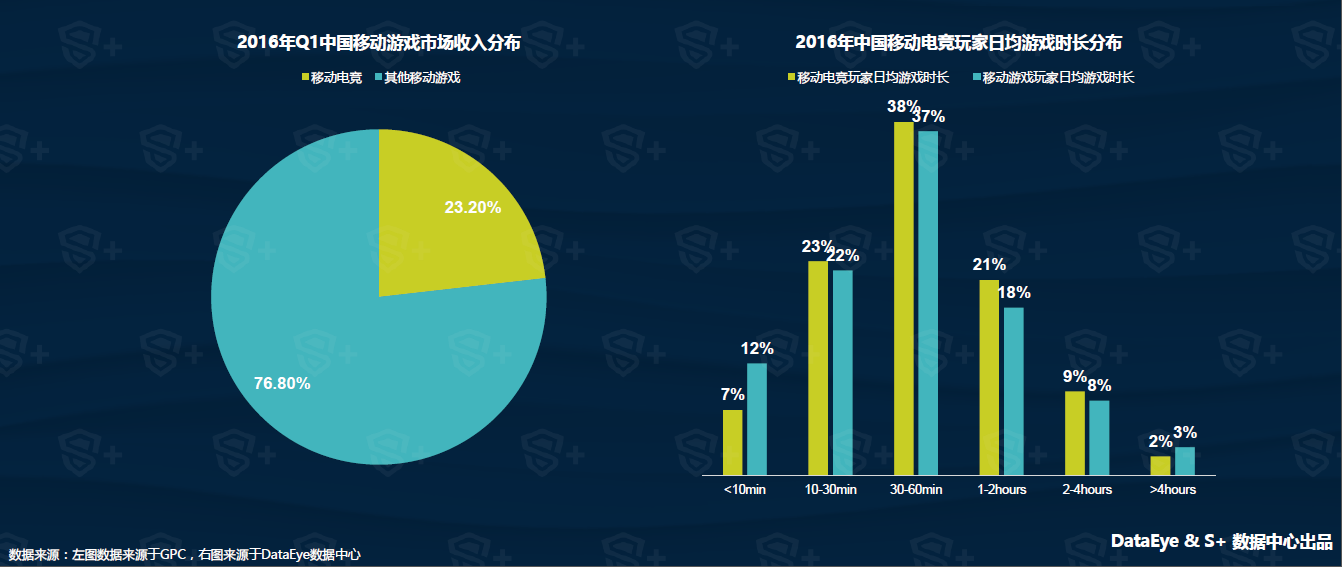

2015年移动电竞市场收入达到59.7亿元,2016年Q1移动电竞游戏收入已经超过41亿,增长迅速。从产品属性看,移动游戏的电竞化容易提高游戏本身的关注度、延长其产品周期。从数据上看,移动电竞游戏的日均游戏时长均比移动游戏的长,日均游戏时长大于30min的玩家超过60%。

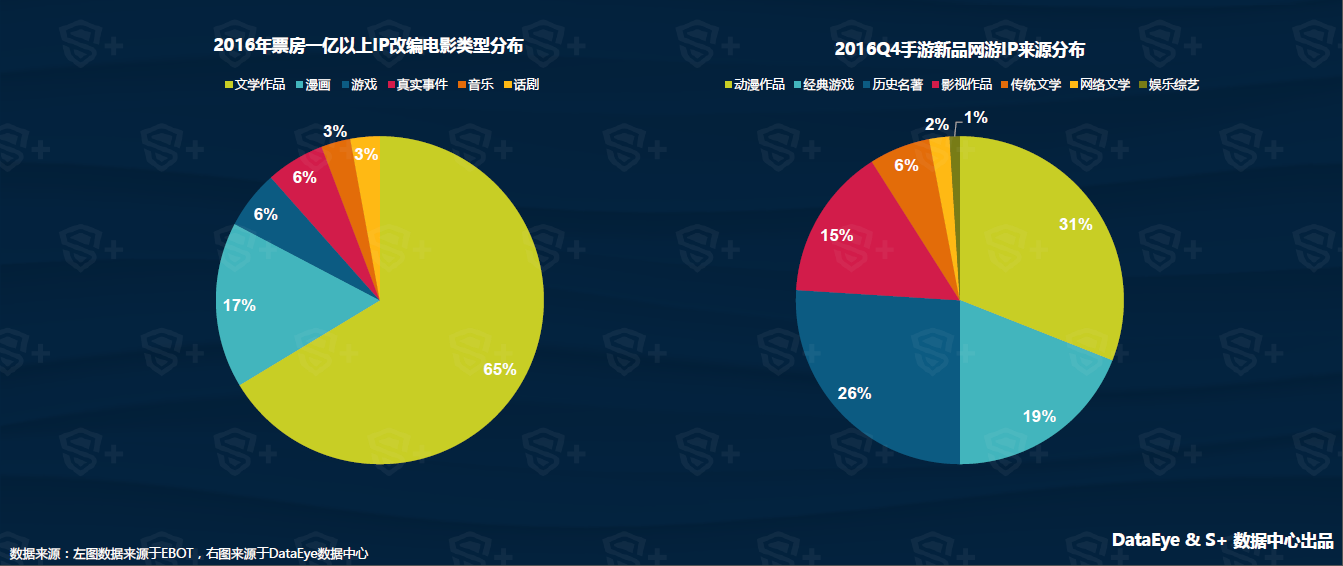

2016年由IP改编票房过亿的影片有37部,其中有两部游戏改编的作品且均超过5亿,如游改电影《魔兽》以14.7亿的成绩高居榜首。此外,在新品网游IP来源中,有别于第三季度,影视作品IP源从上一季度的4.5%提升到15%。

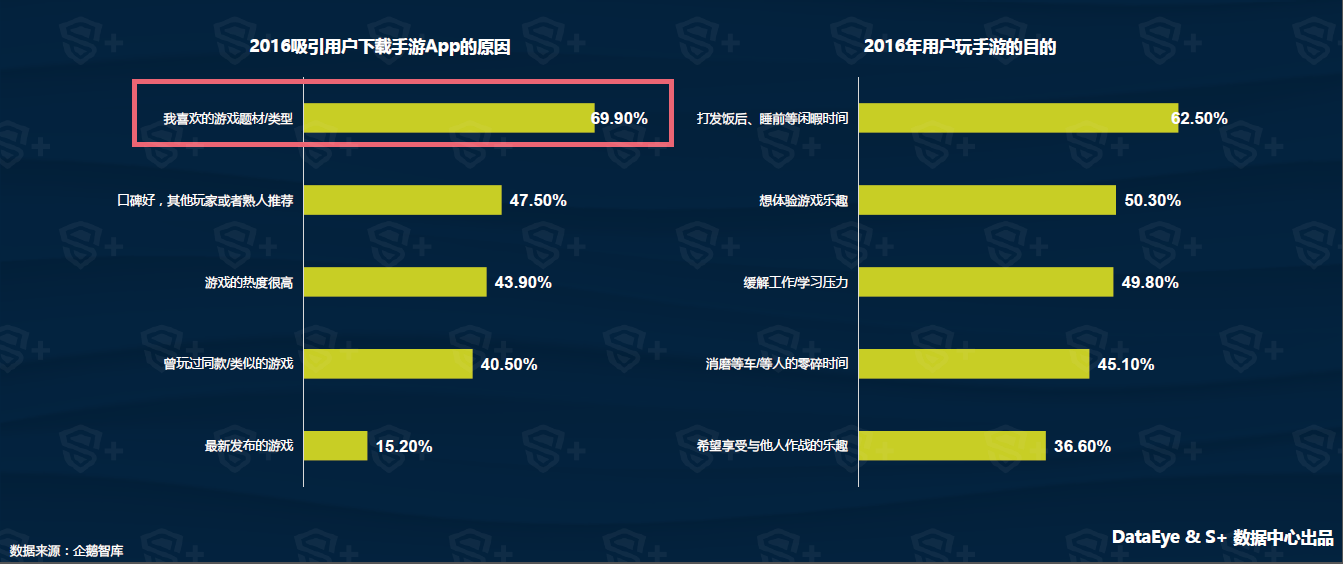

手游题材/类型是吸引用户下载的最主要原因,知名且优秀的IP自带较高的用户基础,这也是近年来游戏厂商重金加强IP储备的原因。而在用户玩手游的目的上,有36.6%的用户希望享受与他人作战的乐趣,这类型用户更喜欢体育竞技等电竞强的游戏,这也是驱动移动电竞急速增长的关键要素之一。

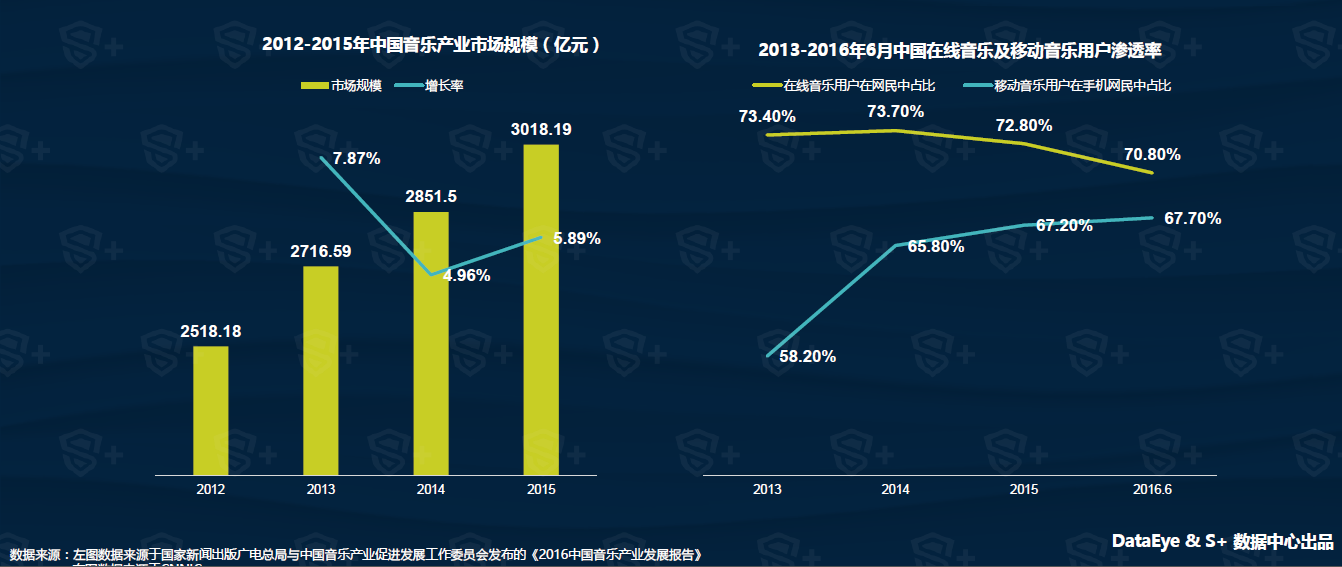

中国音乐产业继续保持了中高速增长,新兴融合业态产生的经济动能不断涌现,2015年中国音乐产业市场总规模约为3018.19亿元,比较2014年增长了5.85%,相比移动音乐,在线音乐PC端的未来增长空间有限,而移动音乐能够契合用户随时随地的听音乐消费行为,呈现出快速增长的态势。

网易云音乐基于音乐社交评能,吸引了大量的活跃用户。百度音乐背靠百度搜索引擎的大数据和坐拥太合音乐的资源池,从内容生产到演出活动、粉丝社群,都是百度音乐与其他对手进行差异竞争的支点。阿里星球则定位为阿里粉丝明星娱乐交互平台,涵盖粉丝社区、应援任务、现场直播等内容,更多强调粉丝经济。此外,QQ音乐以微信、QQ的原生用户体系为支点,具有很强的用户粘性,通过演出活动O2O、专辑售卖等作为赢利点。

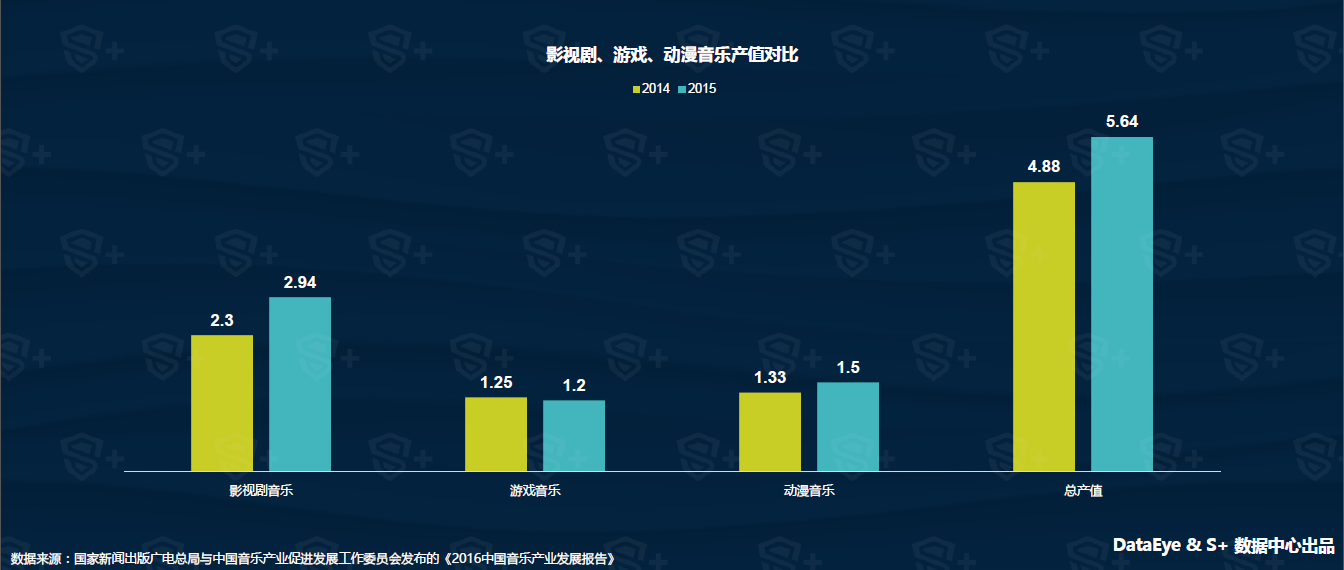

2015年,我国影视剧、游戏、动漫音乐的总产值约5.64亿元,同比增长15.6%。如2015年《大圣归来》、《大鱼海棠》等一批国产精品动漫出现,和影视、游戏行业产业的资本的不断涌入,都为影视剧音乐、游戏音乐、动漫音乐未来的产值增长提供了助力。

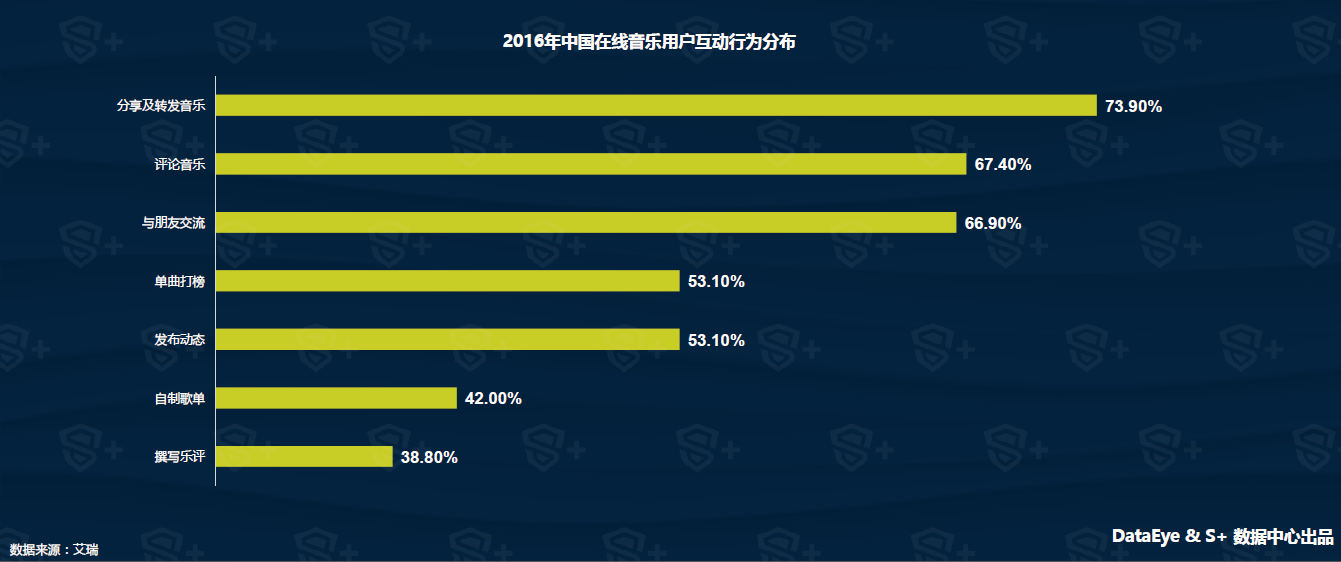

有超过70%的用户转发音乐与好友分享,这成为音乐成本最低也最为主流的方式,侧面说明音乐自带一定的营销元素,加上音乐本身含有故事内容载体,和其他娱乐模式有非常大的融合空间。

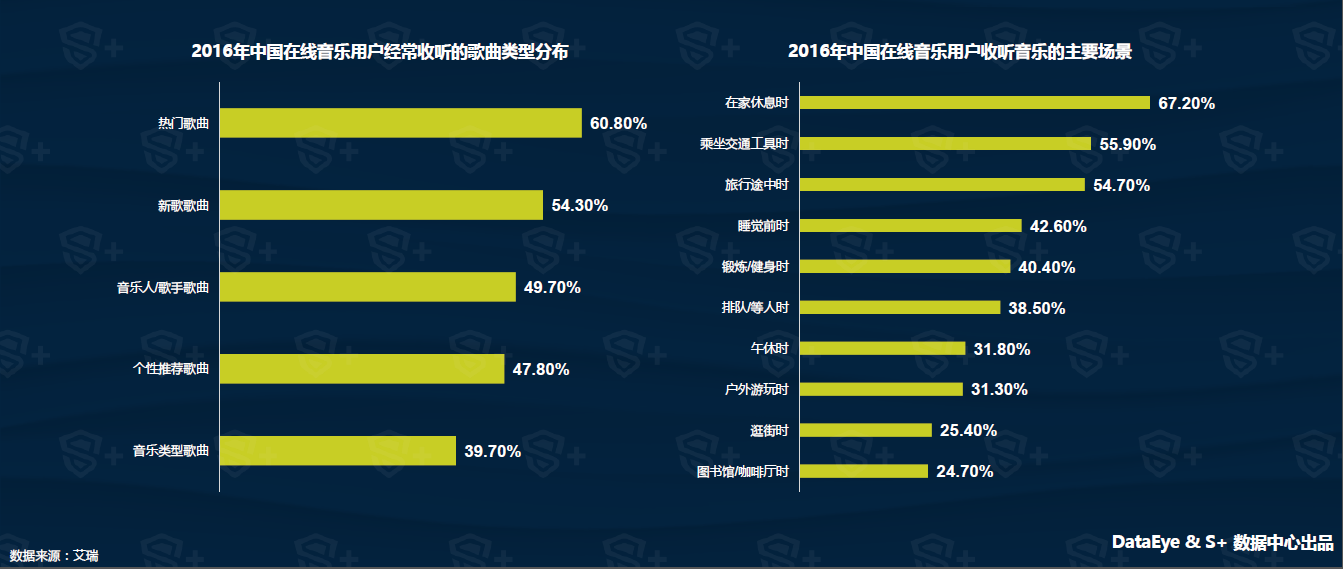

收听音乐涉及很多应用场景。据相关调研机构统计,用户最常收听音乐场景前三位分别是在家休息、乘通工具和旅行途中,但自主搜索等目的性很强的收听音乐的行为却很少。因此,结合用户场景个性化推荐音乐提高用户愉悦感的趋势可能越发明显。

IP的长期规划会越来越得到重视,固定受众和新生受众要同时考虑,如《十万个冷笑话》等曾经爆款的后继无力已经将这一问题出来,因其受众基本已经固定,崛起的新生代消费者群体不一定是“过时”IP的粉丝。

对于优秀IP,对其人物设置和场景复原能力、周边的游戏研发和衍生品设计等都要进行综合考虑,才能充分挖掘IP的综合价值进而达到通过内容产生引流的作用,如网易的粉丝和受众就是被网易持续不断产生的优质内容所吸引而累积的,优秀的内容能产生类似的平台作用。

如阿里基于大文娱内容生态,三年内投入500亿元启动的视频UPGC战略,目的在于加强视频内容原生创作能力,激活阿里泛娱乐各环节;

网易游戏除了着手师在日本和美国本土化以外,还围绕师IP将产出动画、番剧、舞台剧、动漫等作品;

以完美世界公司的产品无冬之夜为例,该游戏是美国做的策划和技术,成都做的美术,通过中国企业来调动全世界的资源,跟全球的企业一起合作,才更有可能开发出更好的产品;

作为IP运营不可缺少的衍生品制作环节,腾讯互动娱乐旗下明星IP《穿越火线》与Zippo的深度战略合作,分别对粉丝产品定制、品牌策划、渠道推广等多个方面进行了授权;

由DataEye携加时代联合成立,专注于大数据在全球游戏领域的场景化应用。DataEye专注于移动游戏数据分析,三年来积累了海量的玩家行为数据与数百种用户以及流量挖掘模型。印加时代是韩国INCA的中国独资企业,在游戏安全与外挂对抗领域有16年的积累,长期服务于com2us、NCsoft、金山、搜狐畅游、昆仑万维、乐逗、英雄互娱、数字天空等知名游戏公司,双方的联合将致力于大数据在游戏安全对抗领域的场景化应用与协同,未来提供全新的基于大数据的安全对抗产品与服务,还游戏一个绿色和谐的。