ЖЬЪгЦЕГЩБЃЯегЊЯњаТеѓЕи гаДѓVГЦвЛдТЧЉЕЅ10ЭђБЃЗб

ЁЁЁЁЖЬЪгЦЕГЩБЃЯегЊЯњаТеѓЕи

ЁЁЁЁЁАДѓVЁБГіУЛЃЌгаЕФвЛИідТЧЉЕЅ10ЭђБЃЗб

ЁЁЁЁФФРягаСїСПЃЌФФРяОЭгаБЃЯеЯњЪлЁЃдкЖЬЪгЦЕБЌЗЂЦкЃЌЖЖвєЁЂПьЪжЕШЦНЬЈвВж№ВНГЩЮЊБЃЯеЙЋЫОЁЂБЃЯеОМЭЙЋЫОМАБЃЯеДњРэШЫВњЦЗЭЦМіЕФЁАБјМвБиељжЎЕиЁБЁЃ

ЁЁЁЁОнБЃЯеУНЬхЛлБЃЬьЯТВЛЭъШЋЭГМЦЃЌНижСНёФъ6дТ5ШеЃЌдкЖЖвєЁЂПьЪжЁЂЮїЙЯМАЛ№ЩНЩЯЗЂВМБЃЯеФкШнЕФаЁЪгЦЕДДзїеп500ЖрИіЃЌЦфжаЗлЫПЪ§СПГЌЙ§5ЭђЕФДДзїепга36ИіЃЌРлМЦЗлЫПГЌ3600ЭђЃЌЗЂВМГЌЙ§6000ИіЖЬЪгЦЕЃЌРлМЦВЅЗХСПГЌ3200вкДЮЁЃ

ЁЁЁЁдкЖЬЪгЦЕБЌЗЂЕФКьРћЦкЃЌзјгЕАйЭђЗлЫПЕФБЃЯеЖЬЪгЦЕЁАДѓVЁБвбОГіЯжЃЌгаЁАДѓVЁБГЦЃЌвЛИідТФмЧЉЕЅ10ЭђБЃЗбЁЃВЛЙ§ЖдгкБЃЯеЖЬЪгЦЕжЦзїепЫљаћДЋЕФБЃЯеРэФюЛђБШЖдЕФБЃЯеВњЦЗЃЌЖЬЪгЦЕЦРТлжавВгаВЛЩйжЪвЩЕФЩљвєЁЃгаЖЬЪгЦЕЙлжкГЦЃЌШЮКЮВњЦЗЖМЪЧОЋЫуЪІЫуГіРДЕФЃЌУПМвЖМгагХЪЦЃЌвВгаЦфСгЪЦЃЌе§ШЗЕиЯђЯћЗбепеЙЪОЃЌгЩЫћУЧНјаабЁдёЁЃ

ЁЁЁЁзјгЕАйЭђЗлЫПЕФБЃЯеЖЬЪгЦЕЁАДѓVЁБвбЯж

ЁЁЁЁЙ§ШЅвЛФъЃЌЖЬЪгЦЕаавЕгРДЗЂеЙЕФЁАЛЦН№ЦкЁБЃЌжаЙњЭјТчЪгЬ§НкФПЗўЮёаЛсЗЂВМЕФЁЖ2019жаЙњЭјТчЪгЬ§ЗЂеЙбаОПБЈИцЁЗЯдЪОЃЌ2018ФъЖЬЪгЦЕдкгУЛЇШеОљЪЙгУЪБГЄЩЯвВЪзДЮЗДГЌСЫГЄЪгЦЕЁЃ

ЁЁЁЁЖЬЪгЦЕЪБДњРДЯЎЃЌзјгЕЪ§ЪЎЭђЩѕжСЩЯАйЭђЗлЫПЕФБЃЯеРрЖЬЪгЦЕЁАДѓVЁБвбОГіЯжЁЃ

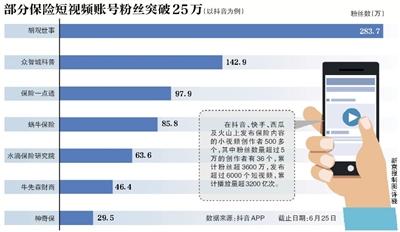

ЁЁЁЁвдЖЖвєЮЊР§ЃЌБЃЯеРрЖЬЪгЦЕКХжаЕФКњЙлЪРЪТФПЧАЃЈНижС6дТ25ШеЃЉЗлЫПИпДя283.7ЭђЁЂжкжЧГЧПЦЦеЕФЗлЫПвВГЌАйЭђЃЌДя142.9ЭђЁЃДЫЭтЃЌаЁЕКЫЕБЃЯеЁЂЩёЦцБЃЁЂХЃЯШЩВЦЩЬЁЂЫЎЕЮБЃЯебаОПдКЕШЖрИіЖЬЪгЦЕеЫКХФПЧАЕФЗлЫПЪ§вВдк25ЭђвдЩЯЁЃ

ЁЁЁЁЫћУЧКмЖрЪЧФкШнДДвЕепЁЃЁАзіЖдЙлПДепгагУЕФФкШнЁБЫЦКѕЪЧетаЉеЫКХФмЙЛГЩЮЊЁАДѓVЁБЕФжївЊдвђжЎвЛЁЃ

ЁЁЁЁКњЙлЪРЪТФПЧАЗЂВМЕФЖЬЪгЦЕФкШнЃЌжївЊАќРЈЁАжиМВЯедѕУДТђзюБувЫЁБЁЂЁАИеГіЩњЕФКЂзггІИУТђЪВУДБЃЯеЁБЕШЁЃИУеЫКХЕФжїДДМАжївЊГіОЕепЪЧжаЙњПЦбЇдКДѓбЇИБНЬЪкЃЌЧхЛЊДѓбЇЙЋЙВЙмРэбЇдКОЭвЕгыЩчЛсБЃеЯбаОПжааФИБжїШЮКњФЫОќЃЌЫћдкНгЪмаТОЉБЈМЧепВЩЗУЪБНщЩмГЦЃКЁАетИіеЫКХЦфЪЕЪЧдк2018Фъ11дТФЉВХПЊЭЈдЫзїЕФЁЃЕБЪБФПЕФКмМђЕЅЃЌОЭЪЧЯЃЭћФмШУЮвУЧЕФЪеЬ§епЩйзпЭфТЗЃЌТђЕНзюЪЪКЯздМКЕФБЃЯеЁЃЁБ

ЁЁЁЁКњФЫОќШЯЮЊЃЌКњЙлЪРЪТжЎЫљвдАыФъФкФмЮќв§200ЖрЭђЗлЫПЃЌжївЊЪЧвђЮЊжЎЧАФмЙЛеОдкЕкШ§ЗННЧЖШШЅНтЖСБЃЯеЕФФкШнЬЋЩйСЫЃЌЮвУЧЕФаФЬЌОЭКмЦНКЭЃЌОЭЪЧеОдкЙЋжкашЧѓНЧЖШЃЌЗжЮіЪВУДбљЕФВњЦЗБШНЯЪЪКЯЫћУЧЃЛЦфДЮЃЌЮвОЁСПВЛФЧУДбЇЪѕЃЌБШНЯНгЕиЦјЃЌгУЦНЪЕЕФгябдРДзіетИіНкФПЃЌетЪЧЮвУЧМсГжЕФвЛИіЕРТЗЁЃ

ЁЁЁЁЁАЮвОѕЕУЮЂаХЁЂЮЂВЉЕФКьРћЦквбОЙ§ШЅСЫЃЌЖЬЪгЦЕЕФКьРћЦкЛЙдкЃЌЕЋзЅзЁвВВЛШнвзЃЌЬиБ№вЊзЂвтФкШнНЈЩшЃЌеце§ДггУЛЇНЧЖШГіЗЂЃЌСФЫћУЧЙиаФЕФЛАЬтЃЌАяЫћУЧНтОіЪЕМЪЕФРЇЛѓКЭЮЪЬтЃЌШУЫћУЧЬ§ЭъФуЕФНкФПКѓгаЫљАяжњКЭЪеЛёЃЌетПЩФмЪЧЮвУЧЛЙФмЮќв§вЛЕуЗлЫПЕФдвђЁЃЁБ

ЁЁЁЁБЃЯеЖЖвєКХЁАжкжЧГЧПЦЦеЁБЕФФкШнвВДѓИХЪЧетИіРраЭЃЌЦфЗЂВМЕФФкШнгаЁАКЂзгЕФжиМВЯедѕУДТђзюЛЎЫуЁБЁЂЁАФъЪеШы8ЭђМвЭЅШчКЮТђЖдБЃЯеЃПЁБЕШЃЌИУЖЖвєКХвВЪЧШЅФъ11дТЗнВХПЊЭЈЃЌФПЧАЗлЫПвВГЌАйЭђЁЃ

ЁЁЁЁИУеЫКХдЫгЊепЁЂЮЈвЛГіОЕепЁАЖўНуСФБЃеЯЁБдкНгЪмаТОЉБЈМЧепВЩЗУЪБвВГЦЃКЁАЕБЪБОЭЪЧЯыЫЕЕуБЃЯеЗНУцгагУЕФжЊЪЖЃЌБЯОЙЯждкБЃЯеЪаГЁКмТвЃЌЦеЭЈШЫдкЭЖБЃЪБШнвзБЛКігЦЃЌЛђепТђДэБЃЯеЃЌГѕждЦфЪЕЭІМђЕЅЕФЁЃЁБ

ЁЁЁЁЁАетИіеЫКХжЎЫљвдетУДШШФжЃЌЫЕУїДѓМвШЗЪЕашвЊетРрПЦЦеЃЌФПЧАЪаГЁЩЯЃЌеОдкЦеЭЈгУЛЇНЧЖШЃЌЮЊЫћУЧГіЗЂШЅПМТЧЕФБЃЯеЗНУцЕФЪЕгУИЩЛѕЛЙЪЧКмЩйЕФЃЌЕЋЦеЭЈМвЭЅЛЙЪЧашвЊЭЈЙ§БЃЯеШЅзЊвЦЗчЯеЃЌгаЙКТђБЃЯеЕФашЧѓЁЃЁБЖўНуСФБЃеЯГЦЁЃ

ЁЁЁЁВЛЙ§ЃЌКњФЫОќШЯЮЊЃЌЖЬЪгЦЕгаздЩэгХЪЦЃЌРЯШЫЁЂаЁКЂЁЂФаХЎЖМБШНЯЪЪвЫЃЌДЋВЅЫйЖШПьЃЌДЋВЅЗЖЮЇЙуЁЃЁАЕЋЮввВГаШЯЃЌЯпЩЯНВЩЬвЕБЃЯеИќЖрЪЧМђЕЅЕФЁЂЛљБОЕФЗжЮіЃЌФувЊЯыИњПЭЛЇЩюШыЕиЗжЮіЃЌЛЙЪЧашвЊЯпЯТЛђЭЈЙ§ЕчЛАСЊЯЕЁЃЁБ

ЁЁЁЁЖЖвєГЩживЊв§СїЧўЕРЃЌгаЁАДѓVЁБГЦвЛИідТФмЧЉЕЅ10ЭђБЃЗб

ЁЁЁЁФФРягаСїСПЃЌФФРяОЭгаБЃЯеЯњЪлЁЃЖЬЪгЦЕЪБДњРДЯЎЃЌвЛаЉБЃЯеДњРэШЫвВОЭЫГЪЦЖјЮЊЃЌЪдЭМЭЈЙ§БЃЯеЖЬЪгЦЕЛёЕУИќЖрЕФПЭЛЇЁЃЕЋЦфЪЕетВЂВЛШнвзЃЌвЛЮЛжаДѓаЭЪйЯеЙЋЫОБЃЯегЊЯњдБЭѕУЭЖдаТОЉБЈМЧепЬЙбдЃКЁАЮвУЧгжВЛЪЧУїаЧЃЌдкЖЬЪгЦЕЩЯвЊЮќв§ЗлЫПВЛШнвзЃЌвЊАбЗлЫПзЊЛЛГЩПЭЛЇОЭИќВЛШнвзСЫЁЃЁБ

ЁЁЁЁвЛЮЛЭЌЮЊБЃЯеДњРэШЫЕФЁАЖЖвєДяШЫЁБЮттљЃЈЛЏУћЃЉвВИцЫпаТОЉБЈМЧепЃКЁАЮвЦНЪБКмЯВЛЖЫЂЖЖвєЃЌЕЋЪЧЮвЕФеЫКХРяЙигкБЃЯеЕФФкШнжЛЪЧЮвЗжЯэжкЖрФкШнжаЕФвЛВПЗжЃЌЮвВЛЛсЦЕЗБЫЂЦСБЃЯеЯрЙиФкШнЃЌЕЋЪЧШЗЪЕЭцЖЖвєЕФБЃЯеПЭЛЇТљЖрЕФЃЌЦфЪЕОЭИњХѓгбШІвЛбљЃЌЯрЕБгкЖрСЫвЛИіздЮвгЊЯњЕФЧўЕРАЩЁЃЁБ

ЁЁЁЁЫфШЛЖдгкЁАЖЬЪгЦЕФмЗёЮЊЦфБЃЯевЕЮёНјаав§СїЁЂв§СїЧщПіШчКЮЃПЁБетвЛЮЪЬтЃЌБЃЯеЖЬЪгЦЕЁАДѓVЁБЮДжБУцЛиИДЃЌЕЋМЧепзЂвтЕНЃЌВЛЩйЗлЫПСПНЯДѓЕФБЃЯеЖЬЪгЦЕеЫКХЯТЃЌЙигкЁАЮвЯызЩбЏЯждкИјКЂзгТђЕФБЃЯеЃЌдѕУДСЊЯЕФњЃПЁБЁЂЁАЮвЯыИј18ЫъЕФХЎЖљТђжиМВЯеКЭзЁдКвНСЦЯеЃЌТщЗГЭЦМівЛЯТЁБжЎРрЕФСєбдЗЧГЃЖрЃЌгЩДЫРДПДЃЌБЃЯеЖЬЪгЦЕгЊЯњШЗЪЕФмЮќв§ВЛЩйЙизЂБЃЯеЁЂгаБЃЯеашЧѓЕФПЭЛЇЃЌетвВОЭЮЊБЃЯегЊЯњдБЬсИпЦфвЕМЈЕьЖЈСЫдДдДВЛЖЯЕФПЭЛЇЛљДЁЁЃ

ЁЁЁЁДгЭЌЮЊБЃЯеЖЖвєКХЁАДѓVЁБЕФБЃЭЈНуЃЌдк4дТЗнЕФвЛНкЖЬЪгЦЕгЊЯњПЮЃЌЛђаэПЩвдПњЪгЖЬЪгЦЕв§СїБЃЯеПЭЛЇЕФЪЕМЪаЇЙћЃЌЫ§ЬЙбдЃКЁАПЊСЫЖЖвєКХЃЌЭЈЙ§АыФъЕФдЫзїЗЂБЃЯеФкШнЪгЦЕЃЌзіЕНСЫ70ЖрЭђЕФЗлЫПЃЌУПДЮгУЛЇСєбдДгМИЪЎЕНМИЧЇЬѕЃЌЩѕжСЩЯЭђЬѕВЛЕШЃЌЧАРДзЩбЏБЃЯеМгЮЂаХЕФгУЛЇУПЬьгаМИЪЎШЫЃЌДѓаЁБЃЕЅУПЬьЖМгаЧЉЕЅЁЃЩЯИідТЭЈЙ§ЖЖвєПЭдДГЩНЛЕФЪйЯеБЃЗбНЋНќ10ЭђдЊЃЌЖЬЦкЯеЖМВЛАќКЌдкРяУцЁЃЁБ

ЁЁЁЁШчКЮЛёШЁПЭЛЇЃЌЖдгкБЃЯеДњРэШЫеЙвЕЖјбдЃЌгІИУЪЧзюЙиМќвВЪЧзюЭЗЬлЕФЛЗНкЁЃОнЯЄЃЌБЃЯегЊЯњдБДЋЭГЛёПЭЗНЪНЃЌвЛАуАќРЈЧзШЫХѓгбНщЩмЁЂФАЩњАнЗУЁЂПЊВњЦЗЫЕУїЛсЃЌКѓРДЦеМАЮЂаХЁЂЙЋжкКХжЎКѓЃЌВЛЩйДњРэШЫгжПЊЪМДгетИіЧўЕРНјааЛёПЭЁЃ

ЁЁЁЁЖўНуСФБЃеЯвВЖдМЧепБэЪОЃЌДЋЭГЕФБЃЯегЊЯњЃЌБШШчЕЧУХАнЗУЁЂЫЭРёЛђепЬьЬьдкЮЂаХЩЯЫЭдчАВЭэАВЕФЃЌЦфЪЕДѓЖМЪЧБМзХГЩЕЅЕФНЧЖШГіЗЂЃЌЪЧЯњЪлЫМЮЌЕМЯђЃЌЭЦЯњЕФЭљЭљЪЧвЛаЉИпЦЗХЦвчМлЕФВњЦЗЃЌетРрВњЦЗадМлБШвЛАуЃЌЖјЧвЯњЪлЕФЪБКђШнвзГіЯжЮѓЕМЁЃЁАЖјЭЈЙ§ЖЬЪгЦЕДЋЕнБЃЯежЊЪЖЃЌФмЙЛШУЦеЭЈШЫПДЕУЖЎЃЌжЊЕРдѕУДбЁБЃЯеЁЃЖЬЪгЦЕдіМгСЫаХЯЂДЋЕнЕФаЇТЪЃЌвВДђЦЦСЫдРДЕФаХЯЂВЛЖдГЦЁЃЁБ

ЁЁЁЁЖЬЪгЦЕжаЫљЭЦМіЕФН№ШкВњЦЗППЦзТ№ЃП

ЁЁЁЁгаВЛЩйЙлПДепЖдБЃЯеЖЬЪгЦЕжаЫљДЋЕнЕФТђБЃЯеЕФвЛаЉОбщМАЬсМАЕФВњЦЗВњЩњжЪвЩЁЃР§ШчгаЭјгбдкЦРТлвЛЬѕжївЊНщЩмвЛжжДјгаЩэЙЪБЃеЯЕФжиМВЯеЪБЃЌОЭБэЪОЃКЁАЁСЁСВњЦЗРяУцЧсЖШжиМВ3ДЮХтИЖЁЂЖёаджзСі3ДЮХтИЖЃЌЧсЖШжиМВХтИЖКѓжиМВКЭЩэМлЭЌЪБЩЯеЧЃЌФудѕУДВЛКУКУНщЩмвЛЯТЃПЁБвВгаЭјгбдквЛЬѕБЃЯеВњЦЗБШЖдЕФЖЬЪгЦЕжаЃЌЦРТлГЦЁАВњЦЗБШЖдЙЬШЛЪЧКУЃЌЕЋЪЧШЮКЮВњЦЗЖМЪЧОЋЫуЪІЫуГіРДЕФЃЌУПМвЖМгагХЪЦЃЌвВгаЦфСгЪЦЃЌе§ШЗЕиЯђЯћЗбепеЙЪОЃЌгЩЫћУЧНјаабЁдёЁЃЁБ

ЁЁЁЁДЫЭтЃЌЖЬЪгЦЕЦНЬЈБОЩэВЂВЛОпБИБЃЯеЯњЪлЕФзЪжЪЃЌвђДЫЃЌЮЊСЫВЛДЅМАМрЙмКьЯпЃЌЫфШЛКмЖреЫКХЖМЭЈЙ§ЖЬЪгЦЕЕФЗНЪННјаав§СїЁЂдіЗлЃЌЕЋЯћЗбепЭљЭљВЂВЛФмжБНгЭЈЙ§ЖЬЪгЦЕеЫКХЁЂЖЬЪгЦЕЦНЬЈНјааЭЖБЃЁЃ

ЁЁЁЁЫљвдЃЌВЛЩйБЃЯеДњРэШЫЛсЭЈЙ§ЖЬЪгЦЕв§СїЃЌдйНЋгаЙКТђБЃЯевтЯђЕФЦРТлепв§СїЕНЮЂаХжаЃЌИУЧБдкПЭЛЇНјааНјвЛВНЕФВњЦЗзЩбЏКЭЙЕЭЈЃЌИУПЭЛЇВњЩњЙКТђвтдИКѓЃЌзюжеВХЛсгаЯњЪлааЮЊЕФЗЂЩњЃЌвђДЫЃЌТђТєЫЋЗНЕФЯњЪлааЮЊЪЕМЪЩЯВЂВЛЪмЖЬЪгЦЕЦНЬЈЕФЩѓКЫЛђПижЦЁЃвђДЫЃЌвВгавЕФкШЫЪПЖдаТОЉБЈМЧепБэЪОЃКЁАБЃЯеЯћЗбепШєвЊЙКТђБЃЯеЃЌБЃЯеЖЬЪгЦЕЗЂВМЕФЯрЙиФкШнжЛФмзїЮЊВЮПМЃЌеце§ЕНТђБЃЯеЕФЪБКђЃЌЛЙЪЧашвЊШЯецЯИжТЕиПДЬѕПюЃЌжЊЕРЪВУДФмБЃЁЂЪВУДВЛФмБЃЃЌдкЭЖБЃЪБвВвЊШЯецТФааШчЪЕИцжЊЕФвхЮёЁЃЁБ

ЁЁЁЁБЃЯеЙЋЫОЁЂБЃЯежаНщЕШЖМвбШыОжЃЌФкШнШчКЮАбЮеГпЖШЪЧФбЕу

ЁЁЁЁЮЊСЫзЅзЁЖЬЪгЦЕаавЕЕФСїСПКьРћЃЌВЛЩйБЃЯеЙЋЫОЁЂБЃЯежаНщЩѕжСБЃЯеДњРэШЫвВЛ§МЋЭЖЩэЦфжаЁЃвдЖЖвєЮЊР§ЃЌаТОЉБЈМЧепзЂвтЕНЃЌФПЧАвбгагбАюБЃЯеЁЂЛЊЯФБЃЯеЁЂжаУКБЃЯеЕШЖрМвБЃЯеЙЋЫОПЊЩшСЫЖЖвєеЫКХЃЌБЃЯежаНщЗНУцЃЌЛлдёБЃЯеЭјЁЂДѓЭЏБЃЯеЁЂаЁгъЩЁБЃЯеЕШЙцФЃНЯДѓЕФБЃЯежаНщЛњЙЙдкЖЖвєЩЯОљвбПЊЩшеЫКХЁЃ

ЁЁЁЁЖрЮЛБЃЯеЙЋЫОЦЗХЦдЫгЊШЫдБЖМЖдаТОЉБЈМЧепЬЙГаЃЌЫфШЛдкЖЬЪгЦЕеЫКХдЫгЊЕФЧАЦкЃЌДѓЖрЪ§ЯеЦѓЛсЗЂВМвЛаЉЙЋЫОздЩэЕФЖЏЬЌКЭЗчВЩжЎРрЕФЦЋаЮЯѓаћДЋаджЪЕФЖЬЪгЦЕЃЌЕЋКѓЦкПЯЖЈЛЙЪЧЛсгыЙЋЫОгЊЯњЯрНсКЯЃЌЮЊгЊЯњжњСІЁЃ

ЁЁЁЁвЛЮЛБЃЯежаНщЙЋЫОЦЗХЦдЫгЊШЫдБЭѕйЛЃЈЛЏУћЃЉЖдМЧепЬЙбдЃЌжЎЫљвдвЊЖЖвєКХЃЌГѕЦкЖЈЮЛдкЦЗХЦЦиЙтЃЌЯЃЭћФмгаИќЖрЕФШЫСЫНтЫћУЧЙЋЫОЃЌЪфГіЦЗХЦМлжЕЙлЁЃЁАдкФкШнЕФбЁдёЩЯЃЌЮвУЧЛсзЂжиЭЈЙ§гаШЄЕФаЮЪНЪфГіИЩЛѕЃЌВЛХТЦРТлздгЩЃЌМШШЛвбОНјШыСЫвЛИіПЊЗХЕФЦНЬЈЃЌФЧУДОЭвЊгаетИіаФРэзМБИЃЌвЊАќШнЁЂвЊгФФЌЁЃЁБ

ЁЁЁЁСэвЛЮЛБЃЯежаНщЙЋЫОЦЗХЦдЫгЊШЫдБЭѕБМЃЈЛЏУћЃЉдђЖдМЧепБэЪОЃЌПЊЩшЖЖвєеЫКХЃЌЯыДђдьЭјКьДњРэШЫЃЌаћДЋЙЋЫОЗўЮёЃЌДгЖјИќМгЬљНќCЖЫЕФЯћЗбепЁЃ

ЁЁЁЁЕЋвВгаЯеЦѓЦЗХЦдЫгЊШЫдБеХгЁЃЈЛЏУћЃЉЖдаТОЉБЈМЧепЬЙбдЃЌЦфЪЕБЃЯеЙЋЫОЖдПЊЩшЖЖвєКХвВБШНЯНїЩїЃЌЁАЖЬЪгЦЕДЋВЅБШНЯШнвзаЮГЩаТЕФгпТлГЁЃЌЙЋЫОБОЩэЖдЖЬЪгЦЕФкШнЕФАбПиЁЂЖдЖЬЪгЦЕКѓЕФЦРТлЧјЕФГЪЯжЃЌЖМБШНЯгабЙСІЁЃЁБСэвЛЮЛЯеЦѓЦЗаћеХУєЃЈЛЏУћЃЉвВЫЕЃКЁАЦфЪЕвЊПЊЖЖвєКХЕФЯыЗЈвЛжБЖМгаЃЌЕЋЪЧКмФбАбЮеГпЖШЃЌЙЫТЧКмЖрЃЌШчЙћзіЕУЬЋЛюЦУЃЌЪЧВЛЪЧЛсБЛЙЋжкЮѓвдЮЊВЛЮёе§вЕЃЌвЊЪЧзіЕУЬЋе§ОЃЌвВЮќв§ВЛСЫШЫЁЃЁБ

ЁЁЁЁЪЕМЪЩЯЃЌдчдк2018Фъ6дТ19ШеЃЌжаЙњвјБЃМрЛсОЭЗЂВМСЫЁЖЙигкМгЧПздУНЬхБЃЯегЊЯњаћДЋааЮЊЙмРэЕФЭЈжЊЁЗЁЃ

ЁЁЁЁЖдЭтОУГДѓбЇБЃЯебЇдКНЬЪкЭѕЙњОќШЯЮЊЃЌБЃЯеКЭЖЬЪгЦЕКмгаЦѕКЯЕуЃЌвђЮЊБЃЯеЪЧвЛжжЬхбщЃЌДѓЖрЪ§ШЫТђСЫБЃЯеЃЌШДжЛгаЩйЪ§ШЫФмЛёЕУРэХтЃЌЖјУЛЛёЕУРэХтЕФПЭЛЇЃЌЮоЗЈЬхбщЯеЦѓЕФЗўЮёЁЃЫљвдЃЌШєФмШУРЯАйаеЭЈЙ§ЖЬЪгЦЕЃЌИаЪмЕНЗўЮёЃЌетжжаћДЋКмгаЧАЭОЁЃ

ЁЁЁЁаТОЉБЈМЧеп ХЫврДП

- БъЧЉЃК

- БрМЃКРМаФ

- ЯрЙиЮФеТ