���簮�ںη�������Ǻӻ������㻹�����������Խ�����ȴ���á���ˮ������ٶ�123��ַ��ȫ

������18���������������Խ��ȣ����������������ģ�ʵ�����ǿ�ڵ���ˮ�ˡ��� ����һƪּ��Ѱ�������������Խ�����ˮ��������¡�

�������һ��ʱ�䣬���ǵĻ�����������ҵ���ݷ��˸��������������з����������̡��������ȼ������е�ͷ����Ŀ�����Ƿ��֣�����CEO���ᵽ��һ����ͬ�Ĵʡ����������ڣ�����������Ŀ�����Ѿ�������������ҵ������ڹ滮ִ���У�����ȳ̶Ȳ������κη�ڡ�

�������տ��ƣ������н�����ҵ��˾����Ѩ����������ͬ����ˡ���ͳ������������Ŀ��һ�Ŵ��ģ�ͻ����ڷ�أ�����ϸ���ɳ�������������ʽ�ɱ���������������⣬CEO����Ҳ�����˸߶�һ�µĴ𰸣������������Ĵ�ǰ�����У������ع�����Ψһ��Ч�Ľ��������Ҳ�ǻ�������װ����������սʤ��ͳ�������ڵ�Ψһ���ᡣ

������Ȼ�����������ķ�ط����Ϊ���������ڲ�Ʒ�ĸ��衣���ǣ�������������ҵ����������һ���ṩ�����ṩ��Щ��������ݷ����̣�����Ҫ���ǣ������������ε�����Դͷ�Լ�DZ�ڵĴ�ҵ���ᡣ

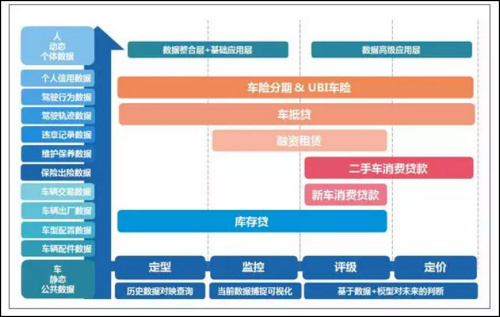

�������������Խ��ָ�Ҫ

��������������ͨ������ǣ����ͬ�Ľ�ɫ(������4S�����������̵�)����ͬ�Ľ���ʽ(������ۣ����ڣ���Ѻ����Ѻ��)����ͬ�����ʲ�����(���������գ�˰�ѣ����з����)��������Ϻ����ǿ������������¼����������������ڲ�Ʒ���Լ���Щ��Ʒ������Ҫ�ķ�ع�����

����•���ִ��C����C�˳������Խ���˻�����˵ij�����Ϊ��Ѻ��ȡ�ô���

����•�������ޡ�������ۣ��ýϵͱ�֤���ó���ʹ��Ȩ��ÿ��֧��������������ȡ�ó�������Ȩ�����ʹ��Ȩ

����•�³�/���ֳ����Ѵ��C�������ã���֤����Ѻ����Ѻ�ķ�ʽ���ýϵ��������³�����ֳ���Ȩ�����·��ڸ���

����•�����C ����B�˾����̣��Կ���³�����ֳ���Ϊ��Ѻ��ȡ�ô���

����•UBI���Ի����ըC �����û�ʹ�ó���������ʻ��Ϊ�Գ��������ĸ��Ի�����

��������ͼ��ʾ����Щ�������ڲ�Ʒ��Ҫ��ͬ�㼶�ķ�ع������ӻ�����ʵ�Ķ��͵�����ģ�͵�Ԥ�⡢�����Ͷ��ۡ�

����•���ͨC ������ʮ��ķ�չ���Ѿ�������ͬ�ͺŵ�������ͨ���г��ϣ����Ķ���һ�������ͺţ����ã������۸����������ڲ�Ʒ���������������

����•��بC ʵʱ��ش���Ӧ���ڵ�Ѻ���͵��������ڲ�Ʒ�У��ʽ���Ҫ��ʱ�˽��ʲ���״̬������λ�ã��켣����Ϣ��

����•���� &���ۨC �����붨���ǻ������ݺ�ģ�ͶԵ�һ�����ǰհ���жϣ����������ڲ�Ʒ�еĸ�Ӧ�ã�δ�����������ڲ�Ʒһ����һ��һ��һ�ۡ�

����ԽΪ���ӵ��������ڲ�Ʒ��Ҫ���ǵķ�ع����㼶Խ������Ҫ�����ϵ�����ԴҲԽ�ࡣ

��������ͼ��ʾ���Գ��ִ�Ϊ����һ���������̰�����

����1���ſȷ�ϳ����ʲ��Ļ�����Ϣ

����2���ſ���ж��ֳ���ֵ���ۺ��˻�����������Ը������

����3���ڰ�װGPS����豸����зſ�

����4���ſ����Ҫ���������ʲ�ʵʱ���

����5����DZ�����ںͷǷ�ʹ������Ԥ�������գ����մ����Ⱥ�������

��������������Ҫ������Դ���������Ͻ��ij��ִ�������Ҫ�ڴ�ǰ��ѯ�����������ݣ������������ݣ������������ݣ����ճ������ݣ�ά���������ݣ�Υ�����ݣ������������ݣ��ڴ��г�����ؼ�ʻ�켣�����Լ����գ�ά��������Υ�µ����ݡ�

�����ӳ��ִ������ӿ��Կ����������ˣ���̬�뾲̬���ݵ��κ�һ��ȱʧ���ή�ͷ�ص���Ч�ԡ�

������ͳ�������ڲ�Ʒ���������ᳵ����ԭ����Ҫ�ǶԶ�̬�ͳ�����ص��������㣬Ȼ������һ��ħ��һ�ɣ��������µ�թƭ�ֶ�����������һ�����ӵĴ���ȥ����������ҵ���ڵ�һ���������������ϵ��ȫ�淴ӳ���ա�

���������������ڷ��ղ���Ҫ�ڴ�ǰ���ö����복��̬���ݵ�ȫ���˽⣬ͬʱҲҪ�ڴ��ж�̬�ĶԳ�����ʹ���߳������٣�ֻ���˳���ϣ�������ϲ������̶Ƚ��ͷ��ա�

�����Ѿ�վ�ڿ�ڵġ���ˮ�ˡ�

����1������&���ۡ������ݸ�Ӧ������

�����������������Ŀ��Ϊ������ݵ�ʹ���ߺ��ѷ��������Ͷ���ģ�������˾�ĺ��ľ����������������������ʹ�ã�����Ҳ����ı�����Ϊ������������ľ���ˡ�

�����ڶ��������������ݵ�UBI��Ŀͨ���������˵Ķ�̬��̬������Ϊģ�͵��������ӣ�����û�����Ͷ��۷��ࡣ�������������������ȴ������ִ�/������Ŀ��ֱ�ӻ����������ݷ������ṩ�����ݺ��豸�Դ�������������ʲ���ء�

����2������&��� �C �������������Ӧ������

�������ͺͼ�������������������ϻ�������Դ���ṩ���ݷ��������ͨ�����������ݵ����Ϻͻ�������������������Ӧ�����ṩԭʼ���ݻ������ӹ������ݷ������������������������ˮ�ˡ�

��������ͼ�����ڼ����������Ŀ�����ϰ����ṩ�����Ķ�̬�켣���ݷ����ṩ�������ݷ���Ĺ�˾�����֣�һ���dz����豸�����̣��绪�����ṩ�������켣�������˾���ĸ����������ݣ��ڶ����Ǵ�ͳ��������˾�����ǵ���ҵ�dz��ӹ�����Ӧ�ã������ط�ع켣���ݷ���������ͨ��������������ּΪ�������ڲ�Ʒ�ṩ�켣��ص���Ŀ�������Ƽ����ൺ³ŵ���ൺ����ȡ�

�������°�����ֲ���Ϊ�������ڲ�Ʒ�ṩ������̬���ݷ������Ŀ������˾����רע����������ݵ��������ʱ��רע�������úͳ������ݵĵ�һ������רע���ճ��ռ�¼�ľ��ѣ��Լ�רעά���������ݵij������Ͳ鲩ʿ��

��������������ҵ��ƽ���ˮ��̯λ

�������ϵ����ݷ�������һ����ͬ�㣬���Dz��������ݣ�ֻ�����ݵİ��˹��� �����ĵ��弸����Ϊ��Դͷ��ˮ���������Ǽ������������ΰ�ͼ������

����������ͼ��ʾ�����ǻ���������������Դͷ��Ϊ���ࡣ

������һ�ࣺij�����������Ѿ�ӵ��ȫ�����ݣ�ͨ�����ݷ���������������������Ϻ��������ṩ�����������ݷ�����������Դ������

����a.����������ݨC ���������ո���������ݣ����ݷ�������������

����b.�����������ݨC ���ݷ����̳����������ݼ�

����c.�����������ݨC �����л��ܸ��س�������������

����d.�����������ݨC ��ɢ��4S���źͶ��ֳ����������У�����Ƭ

����e.���ճ������ݨC �б������ϸ������չ�˾���ճ�������

����f.Υ�¼�¼���ݨC ���ؽ��ܾ���������

�����ڶ��ࣺ���ݼ�����ɢ����Ƭ���ֲ�����ʱ��û���κ�һ����������������ȫ�����ݣ���������Դ������

����a.����������

����b.��ʻ�켣/��Ϊ����

��������������Ĵ�ҵ����������������˾�Ѿ�ɥʧ��Ϊ��һ�����ݷ����̵Ļ��ᡣӵ��ȫ�����ݵ������������嶼��̽�����϶������ݱ��ֵ�·�������¶���ͨ���ڳ��ữ��������ģʽ�ۺ����ݵ���Ŀ���Ϊϵͳ�Դ���Ķ���

�������������ɢ�̶ȺͶԷ�ص���Ҫ�̶ȣ�������Ϊ������ɢ�����˳���̬������Ȼ������ҵ�߾������ռ䡣

�������ǿ��õġ���ˮ��Ŀ��

������������ʵʱ�켣�������ij�����ƽ̨Ҳֻ�ڰ������������������������ֻ�Dz�һ�ڣ����ǿ���ӵ��������������Ŀ��

����1��������Ӯ�Ļ��ƣ�����Ƭ���ij���ʵʱ�����������������ֻ����������ۺ���һ���������ṩ�ɱ����ͣ�ʶ���ʸ��ߵļ�ط���

����2��ͨ�������������������е�������������һ�������ƣ��ܹ��ò�ͬ����������Ŀ��������ڰ�������Ϣ���ֲ������ⲿ�Ե��µľ������ƣ�

����3�����ڴ����ݼ��ͻ���ѧϰ������������ʶ��һ�������ƭ���Լ�����թƭģʽ�ķ��ģ�͡�

- ��ǩ��

- �༭������

- �������